Maliyeden Gelen Eksik Tapu Harcı Cezasının İptali

Maliyeden Gelen Eksik Tapu Harcı Cezasının İptali - SAMSUN AVUKAT

Son dönemde Samsun’da ve ülkemizde çok sayıda gayrimenkul alıcısı ve satıcısına, Vergi Daireleri tarafından benzer içerikte yazılar gönderilmektedir. Bu yazılarda özetle, tapuda gösterilen satış bedelinin düşük olduğu, bölgedeki “rayiç bedeller” esas alınarak işlem yapılması gerektiği ve eksik ödenen tapu harcının pişmanlık hükümleri kapsamında tamamlanması istenmektedir.

Bu uygulama, hukuken ciddi sorunlar içermektedir.

Tapu Harcı Hangi Bedel Üzerinden Alınır?

Tapuda yapılan satışlarda, belediyelerden alınan emlak vergi değeri (uygulamada rayiç bedel yazısı) esas alınır. Kredi kullanılan işlemlerde kredi tutarı bu değerden yüksek ise satış bedeli en az kredi tutarı kadar gösterilmek zorundadır. Bunun dışında, taşınmazın mutlaka bir değerleme raporuna göre satılması veya paranın belirli bir güvence hesabına yatırılması gibi bir yasal zorunluluk bulunmamaktadır. Bu sistemin kendi içindeki boşlukları, alıcı ve satıcıya yüklenemez.

“Bölge Rayici” Gerekçe Olamaz

Vergi idaresinin “bölgede rayiç bedeller şu aralıktadır” şeklindeki tespitleri hukuken geçerli değildir.

Evin konumu, katı, cephesi, yaşı, kullanım durumu gibi somut özellikler dikkate alınmadan yapılan, neye göre belirlendiği belli olmayan ortalama bedeller hukuki dayanak oluşturmaz.

Somut İspat Olmadan Tapu Harcı İstenemez

Eğer:

Alıcı veya satıcının tapudaki bedelden daha fazlasını ödediğine dair ikrarı yoksa,

Banka transferi, ödeme belgesi gibi somut bir tespit yoksa,

sırf bu tür yazılara dayanılarak “eksik harç ödediniz” denilmesi hukuka aykırıdır.

Danıştay’ın Açık İçtihadı

Danıştay 9. Dairesi bu konuda çok net bir karar vermiştir:

“…tapu harcına esas alınan matrahın gerçekte olandan düşük beyan edildiği hususunun somut olarak ortaya konulamadığı görüldüğünden, eksik incelemeye dayanılarak yapılan cezalı tarhiyatta ve bu tarhiyatın kaldırılması istemiyle açılan davanın reddine yönelik vergi mahkemesi kararında hukuka uygunluk bulunmamaktadır…”

(Danıştay 9. Daire, T. 20.05.2021, E. 2020/6223, K. 2021/3075, RG: 14.07.2021, 31541)

Takdir Komisyonu Yolu da Hukuka Aykırı Sonuç Doğurur

Uygulamada vergi idaresi, bu yazılardan sonra alıcı ve satıcıları takdir komisyonuna sevk etmekte, ardından cezalı tapu harcı ihbarnameleri göndermektedir. Ancak somut bir ödeme tespiti bulunmadan yapılan bu işlemler de yukarıdaki Danıştay kararının gerekçesi karşısında hukuka aykırı olacaktır ve açılacak davalarda iptal edilmesi gerekir.

Bu Yazılara Mutlaka Süresinde Cevap Verilmelidir

Vergi dairesinden gelen bu tür yazılar göz ardı edilmemelidir. Süresi içinde ilgili vergi dairesine kesinlikle yazılı olarak cevap verilmesi gerekmektedir. Verilecek cevaplarda bir avukattan hukuki yardım almadan yapılması ileride geri dönüşü zor olacak cezalara maruz kalmanıza neden olabilir. Verilecek yazılı cevaplarda, tapuda gösterilen bedelin gerçek satış bedeli olduğu açıkça belirtilmeli; idarenin iddia ettiği farkın somut delillerle ispatlanmadığı vurgulanmalıdır. Aksi hâlde süreç takdir komisyonuna taşınmakta ve cezalı ihbarnamelerle karşılaşılmaktadır.

Bu nedenle bu tür yazılar alındığında, sürecin başından itibaren iyi bir vergi avukatıyla hareket edilmesi, hem yanlış beyan riskinin doğmaması hem de ileride açılacak davaların sağlıklı yürütülmesi açısından büyük önem taşır.

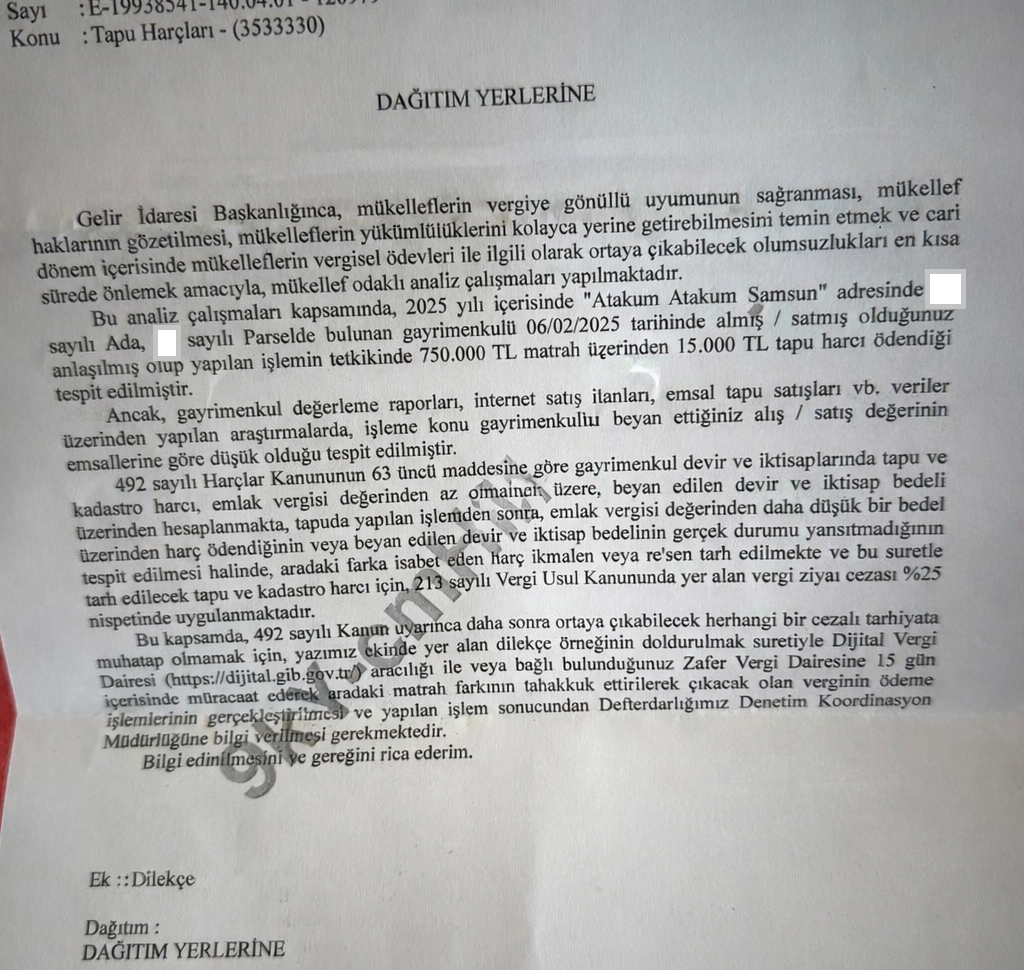

Vergi Dairesinden gelen yazının bir örneği aşağıda paylaşılmıştır.